招商合作

中国家居建材流通业的龙头企业之一

中国市场知名商业品牌之一

· 输入关键词检索相关内容

中国家居建材流通业的龙头企业之一

中国市场知名商业品牌之一

企业为了更好地加强发票的管理和财务监督,保障税收收入,维护经济秩序,根据税务机关制定的发票管理规定,结合企业各自的实际情况,都会制定相应的发票管理制度,为了让大家对发票的管理有更深刻的认知及日常操作的规范性,本次由宜昌店财务部开展了一场关于发票管理办法的培训,主要围绕实际工作中常见问题,结合当前财税政策及实际工作经验,通过通俗易懂的方式进行分享。

本次培训内容丰富简练又通俗实用,主要从发票管理流程、发票章盖章攻略、发票新政策学习、发票抵扣知识、四个方面讲解,让大家充分了解发票的规范性及管理。以发票开票规范为基点,从发票类型到发票税率,提高大家对发票的认识;从专用发票到违规开票处罚,提高大家发票取得规范性意识;从发票开具范本结合日常工作实际案例,形象剖析了增值税发票的涉税风险。

一、发票管理流程

A、销项发票的领购与保管

B、销项发票的开具

C、发票的作废与红字发票的开具

D、进项发票取得与认证

E、发票的传递

二、发票盖章攻略

A、《中华人民共和国发票管理办法》第二十二条规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

《中华人民共和国发票管理办法实施细则》第二十八条规定,单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

以上两条规定分别属于行政法规和部门规章,法律效力最高,对自开发票和代开发票均有效。要注意的是,发票上一定是只能盖发票专用章,公章及财务章均不符合要求。

B、1、发票可以盖财务专用章或公章吗?

答:不可以。根据《中华人民共和国发票管理办法》第二十二条的规定,发票应当加盖发票专用章。

2、发票既盖了财务专用章,又盖了发票专用章,是否可以?

答:不可以,发票上只需盖发票专用章。

3、发票上盖了发票专用章,但是盖的不清晰,怎么办?

答:可以在旁边补盖一个清晰的章,或者将发票作废/冲红。

4、发票上的发票专用章盖反了(字朝下),发票还有效吗?

答:发票有效。

5、发票若未按规定加盖发票专用章,会有什么影响?

答:根据《中华人民共和国发票管理办法》第三十五条规定,未加盖发票专用章的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收。

三、发票新政策学习

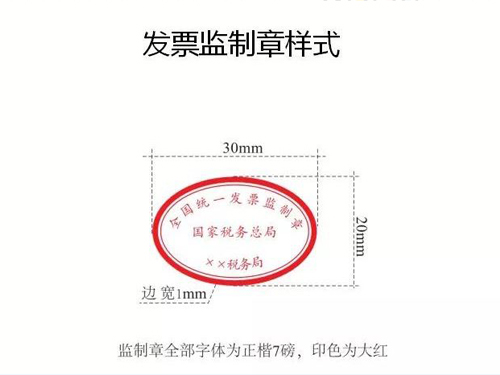

A、新税务机构挂牌后,国家税务总局各省、自治区、直辖市和计划单列市税务局[以下简称“各省(区、市)税务局”]将启用新的发票监制章。增值税电子普通发票(含收费公路通行费增值税电子普通发票,下同)版式文件上的发票监制章,相应修改为各省(区、市)税务局新启用的发票监制章。

B、新启用的发票监制章形状为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,下环字样例如:“江苏省税务局”、“上海市税务局”、“内蒙古自治区税务局”、“新疆维吾尔自治区税务局”。字体为楷体7磅,印色为大红色。

C、纳税人自建电子发票服务平台和第三方电子发票服务平台,应当于2018年12月31日前完成升级工作。电子发票服务平台升级后,生成的增值税电子普通发票版式文件使用各省(区、市)税务局新启用的发票监制章。电子发票服务平台升级前,生成的增值税电子普通发票版式文件可以继续使用原各省、自治区、直辖市和计划单列市国家税务局的发票监制章。

旧版发票监制

新版发票监制

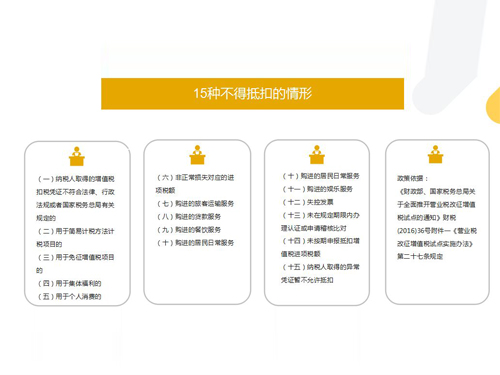

四、发票抵扣知识

认证抵扣后的增值税专用发票“抵扣联”保存时间

根据《中华人民共和国税收征收管理法实施细则》(国务院令第362号)文第二十九条规定,账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当合法、真实、完整。

账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存10年;但是,法律、行政法规另有规定的除外。

因此,根据规定,抵扣联也属于发票,应该存10年。

最后培训结束后通过笔试给大家巩固基础,加深大家对课件的理解,让我们力求做到规范化、专业化。

工作时间:9:00 - 18:00