招商合作

中国家居建材流通业的龙头企业之一

中国市场知名商业品牌之一

· 输入关键词检索相关内容

中国家居建材流通业的龙头企业之一

中国市场知名商业品牌之一

《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)规定:从2019年4月1日起,国内旅客运输服务的进项税额允许从销项税额中抵扣了。

本次培训由财务部核算会计赵阿敏担任,讲师深入浅出地从旅客运输抵扣凭证种类、具体抵扣规则、纳税申报填报要求、重点注意事项等方面详细作出讲解,并通过具体案例解析进一步加深学员对本次课程的认知与了解。

一、旅客运输抵扣凭证种类大全

二、具体抵扣规则

1、取得增值税专用发票的,按照发票上注明的税额抵扣。

2、取得增值税电子普通发票的,为发票上注明的税额。

案例解析

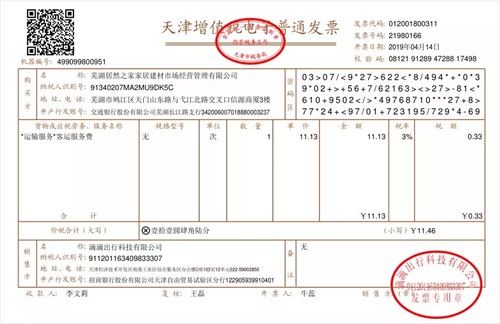

案例1:某办事员4月14号出差时,使用了滴滴打车,滴滴公司开具一张电子发票,可以直接按照票面税额0.33元进行抵扣。

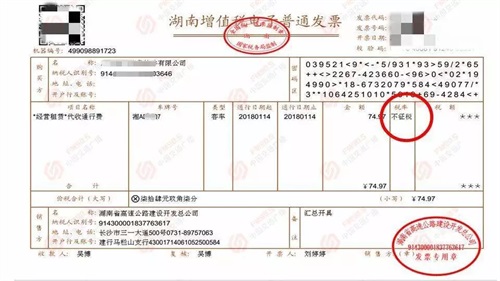

案例2:如果取得的是“不征税”增值税电子普通发票,发票上没有税额,也就不能抵扣进项税额。

注意:实务操作中,企业委托代理机构给订票,代理机构直接开具电子发票的,对于商品服务编码直接写的是“代理服务 ”而非“运输服务”这类发票,是否可以作为抵扣凭据,需要政策进一步明确。

3、取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%。

案例解析

案例3:某办事员4月14号乘飞机出差取得如下行程单,那么可抵扣的进项税=(800+30)/(1+9%)×9%=68.53元。

注意:

①、行程单上的只有票价和燃油附加费能作为抵扣进项的依据,其他费用是不可以的。

②、坐飞机时通常会购买人身意外险,人身意外险会单独取得一张保险公司开具的发票,需要注意人身意外险的发票虽然也是旅客运输服务中产生的,但其不能作为抵扣进项税的依据。

③、航空运输电子客票行程单是可以作为税前扣除凭证的。

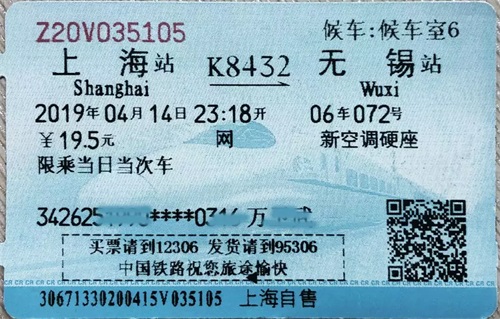

4、取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%。

案例解析

案例4:某办事员4月14号出差,取得了一张火车票,可抵扣的进项税=19.5÷(1+9%)×9%=1.61元。

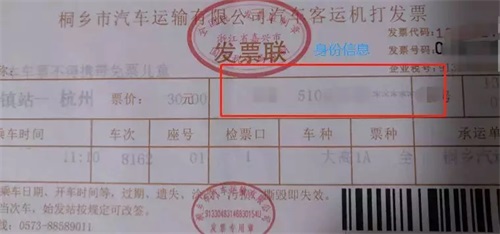

5、取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。

案例解析

案例5:某办事员4月15号出差归来,乘坐的汽车,取得了一张汽车票,则可抵扣的进项税=30÷(1+3%)×3%=0.87元。

三、纳税申报填报要求

根据上述四张票据,可抵扣的进项税合计为:(0.33+68.53+1.61+0.87)=71.34元,账务处理如下:

借:销售费用——差旅费 869.62元

应交税费—应交增值税—进项税 71.34元

贷:库存现金或银行存款 940.96元

5月份申报4月份增值税时,上述业务95.73元进项税只需通过最新报表申报体现即可!

四、重点注意事项

票据取得日期为4月1日后的才可以抵扣增值税;

1、必须是国内旅客运输服务,才可以计算抵扣增值税;

2、对于专门用于福利、招待、免税项目、简易项目活动的出差客票不得计算抵扣;

3、对于取得未注明旅客身份信息的出租票、公交车票等,不得计算抵扣;

4、车票抵扣不是按照车票的全额,而是先换算为不含税金额,再乘以适用增值税征收率。

五、总结

最后,就让我们一起来检测下本次课程培训效果吧!

“ 轻松出行,智慧办公 ”,通过此次培训增加了员工对差旅费车票新政策的理解,帮助员工更好地开展财务相关工作将理论真正运用到实际工作中!

工作时间:9:00 - 18:00